Финансовая реальность: почему жить на одну зарплату стало вызовом

Статистика: цифры, отражающие тенденции

По данным Росстата, более 60% россиян признаются, что живут от зарплаты до зарплаты. В крупных городах, таких как Москва и Санкт-Петербург, уровень доходов выше, но и расходы значительно растут — аренда, транспорт, питание и коммунальные платежи составляют до 80% семейного бюджета. В то же время в регионах, где средняя зарплата варьируется от 25 до 40 тысяч рублей, проблема выживания на одну зарплату стоит особенно остро.

Этот тренд характерен не только для России. В США, согласно исследованию CareerBuilder, 78% работников живут от чека до чека, несмотря на более высокий номинальный доход. Это подчеркивает универсальность проблемы и необходимость системного подхода к решению задачи: как научиться жить на одну зарплату?

Бюджетирование: основа финансовой устойчивости

Как составить бюджет на одну зарплату

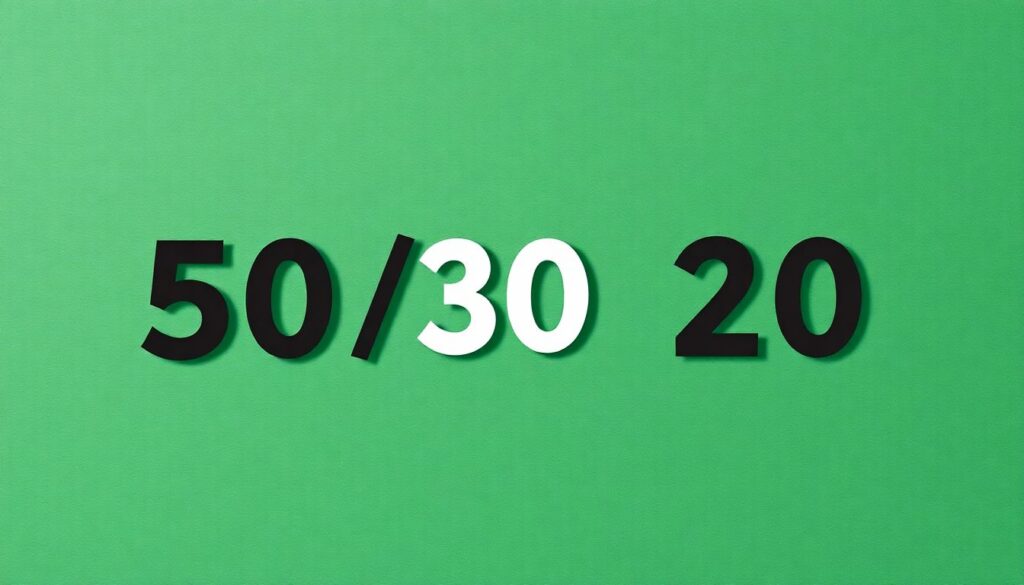

Первый шаг — точный учет доходов и обязательных расходов. Бюджетирование помогает не только видеть картину целиком, но и выявлять “черные дыры” в тратах. Один из самых популярных методов — система 50/30/20, где:

- 50% дохода уходит на обязательные расходы (жилье, еда, транспорт),

- 30% — на личные нужды,

- 20% — на сбережения и погашение долгов.

Для тех, кто живет на минимальный доход, пропорции могут сдвигаться, но принцип остается важным: каждый рубль должен быть учтен.

Другой эффективный подход — метод “конвертов” (или цифровых категорий в финансовых приложениях), где деньги распределяются по категориям в начале месяца. Это помогает контролировать расходы и избегать импульсивных покупок.

Как экономить деньги на одной зарплате

Экономия — не отказ от всего, а грамотное перераспределение ресурсов. Вот несколько проверенных стратегий:

- Оптимизация постоянных расходов: переход на более выгодные тарифы связи, отказ от ненужных подписок, снижение коммунальных платежей за счёт энергосбережения.

- Планирование покупок: использование списков, акций и кэшбэков, отказ от “шоппинг-терапии”.

- Домашнее приготовление пищи: еда вне дома может поглощать до 30% бюджета.

Хороший способ контролировать расходы — ведение финансового дневника, даже в обычной тетради. Это позволяет увидеть, как снизить расходы и жить на одну зарплату без стресса и долгов.

Психология потребления: почему мы тратим больше, чем получаем

Эмоциональные и социальные факторы

Современная культура потребления активно навязывает идеалы, далекие от реальной финансовой ситуации многих людей. Желание соответствовать стандартам, покупать бренды, ездить в отпуска — часто приводит к тому, что расходы превышают доходы.

Психологи отмечают, что у людей нередко отсутствует финансовая дисциплина, потому что в школах и университетах не преподают советы по управлению личными финансами. Это приводит к тому, что молодые семьи с трудом ориентируются в собственных тратах.

Как накопить с одной зарплаты: миф или реальность?

Финансовая подушка как цель №1

Даже при ограниченном доходе можно и нужно формировать сбережения. Эксперты рекомендуют начинать с 5-10% от зарплаты — пусть это будет сумма в 1000–2000 рублей, но она создаст привычку. Основные приёмы:

- Автоматическое накопление: настройка автоперевода на сберегательный счет в день зарплаты.

- Целевые накопления: “копилка” на отпуск, крупную покупку или непредвиденные расходы.

- Резервный фонд: 3–6 месячных расходов — это защита от увольнения, болезни или кризиса.

Накопления не только дают уверенность, но и позволяют избежать займов, которые могут стать финансовой ловушкой.

Технологии и приложения: цифровые помощники в экономии

Сегодня существует множество мобильных приложений, которые помогают понять, как составить бюджет на одну зарплату и придерживаться его. Среди популярных решений — CoinKeeper, ZenMoney, EasyFinance. Они позволяют:

- отслеживать расходы по категориям;

- видеть динамику трат;

- ставить финансовые цели.

Кроме того, онлайн-банки предлагают аналитику по расходам, что делает процесс управления деньгами более прозрачным и удобным.

Экономический контекст: влияние инфляции и рынка труда

Рост цен и стагнация доходов

Согласно данным Центробанка РФ, потребительская инфляция в 2023 году составила 7,4%. При этом реальные доходы населения снизились на 1,3%. Такой дисбаланс означает, что даже при стабильной зарплате покупательная способность падает. Жить на одну зарплату становится все труднее.

Кроме того, рынок труда нестабилен: рост фриланса и самозанятости снижает уровень социальной защиты и регулярности поступлений. Это требует еще большей финансовой гибкости от граждан.

Влияние на индустрию и рынок услуг

Переориентация потребления

Снижение покупательной способности приводит к трансформации потребительского поведения. Люди отказываются от премиальных товаров и услуг в пользу более доступных альтернатив. Это влияет на:

- Ритейл: рост популярности дискаунтеров и маркетплейсов.

- Банковский сектор: спрос на продукты с пониженными комиссиями или бесплатным обслуживанием.

- Образование и досуг: увеличение интереса к бесплатным онлайн-курсам, недорогим формам досуга.

Компании, способные адаптироваться под запросы аудитории, выигрывают: они создают продукты, ориентированные на тех, кто учится жить на одну зарплату.

Прогноз: как изменится финансовое поведение населения

Долгосрочные тренды

По оценке аналитиков ВШЭ, в ближайшие 5 лет финансовая грамотность населения будет расти. Это приведет к следующим изменениям:

- увеличение числа людей, ведущих учет бюджета;

- рост популярности накопительных и инвестиционных инструментов;

- снижение уровня закредитованности.

Также ожидается, что государственные и образовательные структуры активнее включат в программы советы по управлению личными финансами. Это повысит устойчивость экономики в целом и улучшит качество жизни граждан.

Заключение: баланс между доходами и расходами — ключ к финансовому здоровью

Научиться жить на одну зарплату — это не вопрос отказа от всего ради выживания. Это вызов, который требует стратегического подхода, дисциплины и адаптации к новым реалиям. В этом процессе важны не только знания о том, как снизить расходы и жить на одну зарплату, но и способность сохранять психологическое спокойствие, видеть перспективу и действовать последовательно. Финансовая устойчивость — это не цель, а путь, который начинается с одного простого вопроса: «Куда уходят мои деньги?».