Краудлендинг простыми словами

Краудлендинг — это когда компании или предприниматели занимают деньги не у банка, а у множества обычных людей через онлайн‑сервис. Каждый инвестор даёт небольшую сумму, а в итоге собирается нужный бизнесу кредит. Платформа проверяет заёмщика, оформляет договоры и распределяет платежи между инвесторами. По сути, это тот же кредит, только банк заменён толпой инвесторов. Поэтому запрос «краудлендинг инвестиции как заработать» — это про то, как занять место банка и получать проценты.

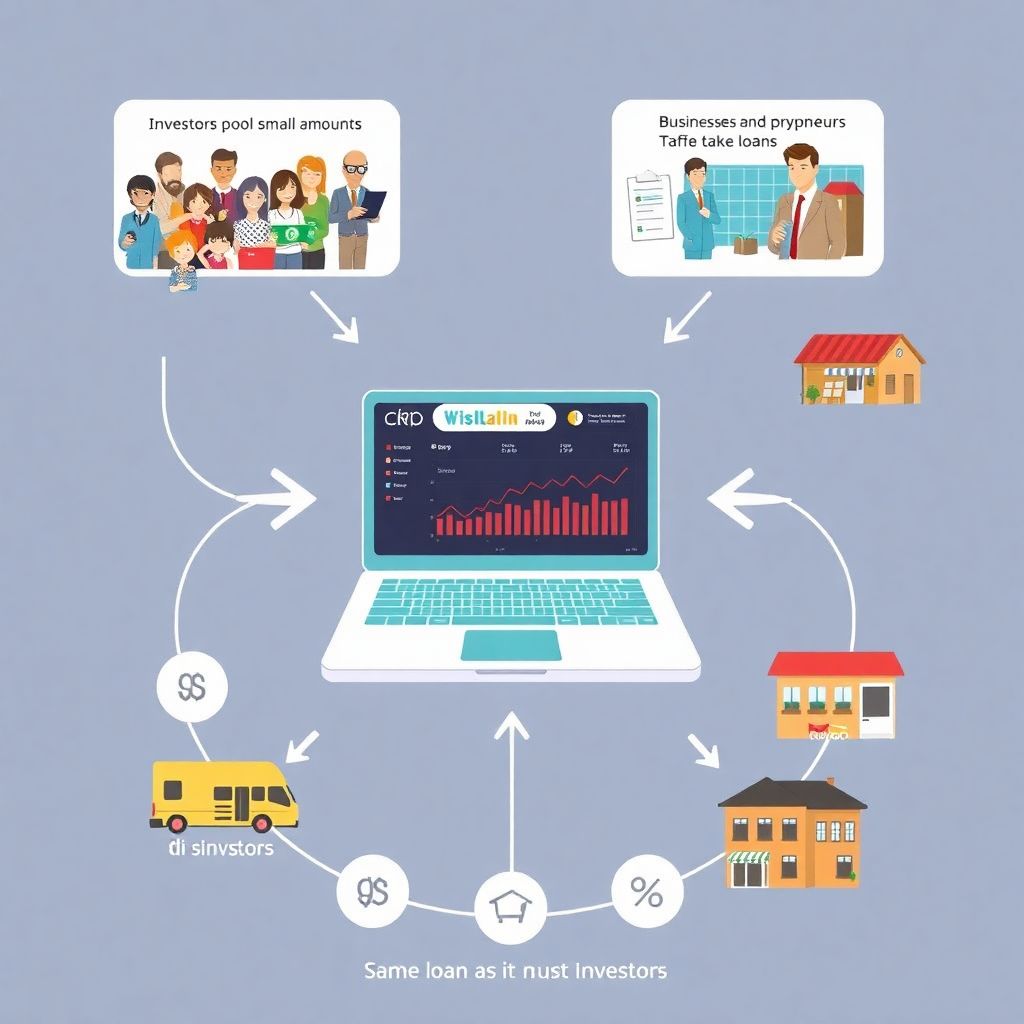

Краудлендинг удобно представить в виде простой диаграммы-потока:

Инвесторы →[деньги]→ Платформа →[кредит]→ Бизнес →[платежи с процентами]→ Платформа →[выплаты долей]→ Инвесторы.

Здесь платформа — центр схемы, который сводит стороны, ведёт учёт и отвечает за юридическую сторону сделки. Важно понимать, что она не печатает деньги и не гарантирует доход, а лишь даёт инфраструктуру и систему отбора проектов.

Чем краудлендинг отличается от банков и депозитов

На депозите вы даёте деньги банку, а он уже сам решает, кому их одолжить. Ставка фиксирована и относительно низкая, зато риски ограничены: есть страхование вкладов (в рамках лимита). В краудлендинге вы видите конкретного заёмщика и условия, можете выбирать, кому дать средства. За это полагается более высокая доходность, но и колебания сильнее: возможны просрочки и дефолты, которые снижают итоговый результат.

Если схематично нарисовать отличия, получится такая диаграмма решений:

Если нужна максимальная надёжность → депозит.

Если важен баланс риска и дохода → облигации/фонды.

Если хотите стать «мини‑банком» и ручками выбирать проекты → краудлендинг.

То есть это не «магическая замена» банков, а альтернативный инструмент, который логично добавлять в портфель, а не ставить на него всё.

Ключевые термины без заумных слов

Заёмщик — бизнес или ИП, который берёт деньги и обязуется вернуть их с процентами. Инвестор — физлицо или юрлицо, которое даёт деньги через платформу. Ставка — годовой процент по займу, который платит заёмщик. Платёжный график — расписание возврата тела долга и процентов: помесячно, поквартально и т.д. Просрочка — когда заёмщик не уложился в срок, а дефолт — когда стало ясно, что платить дальше он не сможет, и запускается процедура взыскания.

Также часто встречается термин «субординированный займ» — это займ с пониженным приоритетом: если что-то пойдёт не так, сначала платят старшим кредиторам, а уже потом таким, как вы. Ещё один важный термин — «диверсификация»: распределение денег между множеством займов и разных заёмщиков, чтобы один проблемный проект не обрушил весь портфель. Без этого в краудлендинге делать нечего.

Как устроены краудлендинг платформы для инвесторов

Краудлендинг платформы для инвесторов работают примерно по одному сценарию. Сначала они собирают заявки от бизнеса, проверяют отчётность, обороты, залоги, скоринг. Затем отобранные проекты выкладываются на витрину: указываются сумма займа, ставка, срок, залог, рейтинг риска. Инвестор регистрируется, проходит идентификацию, пополняет счёт и выбирает, в какие займы вложиться, либо включает автодозалив по заданным фильтрам.

На «бекенде» платформы есть своя диаграмма процессов:

1) Анализ заёмщика → 2) Кредитный комитет → 3) Публикация проекта → 4) Сбор инвестиций → 5) Выдача займа → 6) Мониторинг бизнеса → 7) Взыскание при проблемах.

Чем жёстче и прозрачнее этапы 1–2 и 6–7, тем лучше для инвестора. Перед регистрацией полезно посмотреть, кто стоит за платформой, есть ли лицензии, публичная отчётность и реальная команда, а не только красивый сайт.

Инвестиции в краудлендинг под высокий процент: откуда доход

Инвестиции в краудлендинг под высокий процент возможны, потому что малому бизнесу получить деньги у банка сложно или долго, особенно без идеальной истории и крупного залога. За скорость и доступность предприниматель готов платить более высокую ставку. Например, если банку до него «дела нет» или кредитный лимит уже выбран, он пойдёт на краудлендинг, чтобы закрыть оборотку, закуп или сезонный скачок спроса, а проценты заложит в маржу.

Типичный диапазон ставок по таким займам — условно от 15–25% годовых и выше, в зависимости от риска и рынка. Но это не «чистая» доходность инвестора: платформа берёт комиссию, часть займов может уйти в просрочку или дефолт. В итоге реальная доходность портфеля за несколько лет, с учётом потерь, обычно заметно ниже заявленных «красивых» цифр, но всё равно может быть выше вкладов и некоторых облигаций, если грамотно управлять рисками.

Пошагово: как на краудлендинге заработать

1. Определиться с целями и суммой

Сначала честно ответьте себе: зачем вам краудлендинг и какую долю капитала вы готовы в нём держать. Это инструмент с повышенным риском, поэтому разумно начинать с небольшой части портфеля — например, 5–10% от свободных средств. Если цель — «лёгкие миллионы» за год, лучше сразу остановиться: да, можно получить хороший процент, но безумные обещания доходности обычно заканчиваются потерями.

Стоит также понять, в каком режиме вы хотите получать доход: ежемесячные выплаты процентов, чтобы ощущать «пассивный денежный поток», или готовы на реинвестирование, когда поступающие платежи снова заходят в новые займы. Второй вариант часто эффективнее с точки зрения сложного процента, но требует дисциплины и внимательного отношения к качеству новых проектов.

2. Выбрать платформу и проверить её

Выбор площадки критичен: от него зависит, будут ли у вас нормальные кейсы, или вы станете первым и последним спонсором неудачного стартапа. Лучшая платформа краудлендинга для пассивного дохода — это та, которая не только обещает красивые цифры, но и реально отрабатывает просрочки, имеет историю выплат, прозрачную отчётность и внятную службу поддержки. Смотрите не на рекламу, а на цифры и документы, на юридическую структуру и регуляторную базу.

Полезно почитать краудлендинг для частных инвесторов отзывы и риски, но критично относиться к «историям успеха» и анонимным хейтерам. Смотрите на массовую картину: сколько лет работает сервис, как он прошёл кризисы, как реагирует на негатив, публикует ли статистику дефолтов. Часто платформа, которая честно показывает убытки по части портфеля, надёжнее той, что заявляет «нулевые риски» и «100% доход».

3. Собрать диверсифицированный портфель

Главный принцип: не вкладывать всё в один займ, даже если он кажется «железобетонным». Лучше распределить средства между десятками проектов, разными отраслями и залогами. Тогда дефолт одного заёмщика болезненно заденет, но не уничтожит результат. Многие плафтормы предлагают автодиверсификацию: вы задаёте параметры — ставка, рейтинг риска, тип заёмщика — а робот распределяет средства по подходящим сделкам.

Полезно выстроить своё «дерево решений» по риску:

1) Есть ли залог и какой?

2) Какой срок займа: короткий или длинный?

3) Какой бизнес: стабильная ниша или стартап?

4) Какое место платформа даёт по рейтингу?

Отвечая на эти вопросы по каждому займу, вы уже выстраиваете личную систему риск‑менеджмента, а не действуете на эмоциях и красивых описаниях проектов.

Кейсы из практики: что бывает в реальности

Кейс 1: «Осторожный Игорь»

Игорь, 35 лет, айтишник, решил протестировать краудлендинг без фанатизма: выделил 200 000 ₽, разделил их на 40 займов по 5 000 ₽ в разных отраслях: оптовая торговля, логистика, небольшой e‑commerce, услуги. Выбирал только займы с залогом и рейтингом риска не хуже «B», сроками до года. Включил автодобор, но с фильтрами по ставке и залогу, и периодически пересматривал настройки.

Через 18 месяцев у Игоря получилось около 16% годовых «чистыми» после всех дефолтов и комиссий. Из 40 займов три ушли в серьёзную просрочку, один — в дефолт, но залог частично покрывал потери, а остальные проекты шли по графику. Доходность с учётом налогов оказалась выше, чем по его вкладам и части облигаций. Игорь решил оставить краудлендинг в портфеле на уровне 10% капитала и продолжать реинвестирование.

Кейс 2: «Импульсивный Сергей»

Сергей увидел рекламу с обещанием 25–30% годовых и зашёл почти на всё свободное: 500 000 ₽ в 5 проектов по 100 000 ₽ каждый. Выбирал по максимальной ставке и красивой подаче, почти не вникал в отчётность и залоги. Платформу толком не проверил, просто поверил нескольким восторженным отзывам. Первые пару месяцев всё шло идеально: проценты капали, и казалось, что это «новая нефтянка».

Потом один из заёмщиков перестал платить, ещё два ушли в длительную просрочку. Площадка оказалась молодой, с сырой службой взыскания и мутной отчётностью. Через год Сергей увидел, что реальный результат — около нуля: доход по честным заёмщикам съели дефолты, комиссии и нервы. Итог — он вывел остаток средств и зарёкся вкладывать без анализа. Спустя время вернулся, но уже с диверсификацией и жёсткими фильтрами.

Кейс 3: «Вероника и системный подход»

Вероника — финансовый консультант, решила использовать краудлендинг как один из источников пассивного потока. Она сформировала портфель из 150+ займов на разных платформах, суммарно около 1,5 млн ₽. Часть денег ходила по коротким оборотным займам, часть — в более длинных под залог недвижимости и оборудования. Все платежи автоматически реинвестировались по прописанным стратегиям риска.

За три года, включая период экономической турбулентности, итоговая доходность вышла около 14–15% годовых после дефолтов и комиссий. Были и плохие истории: несколько заёмщиков не пережили кризис, по части залогов деньги возвращались долго. Но за счёт масштабной диверсификации и анализа Вероника воспринимала это как статистику, а не катастрофу. Для неё краудлендинг стал «рабочей лошадкой», а не казино.

Риски и как их держать под контролем

Главный риск — кредитный: заёмщик может не вернуть деньги. К нему добавляется платформенный риск: сервис может обанкротиться, сменить условия, затянуть выплаты. Плюс юридические и регуляторные нюансы: не всегда очевидно, как и кто будет взыскивать долг, что с правами инвестора в случае проблем. Наконец, есть рыночный риск: в кризисы возрастает волна дефолтов, и доходность временно проседает.

Чтобы не оказаться в неприятной статистике, полезно соблюдать несколько принципов:

1) Не вкладывать в краудлендинг последние деньги или «под подушку безопасности».

2) Держать долю этого инструмента в портфеле ограниченной.

3) Диверсифицировать по максимуму: десятки и сотни займов, разные отрасли и типы залогов.

4) Проверять платформы и избегать нереалистичных обещаний.

5) Периодически пересматривать стратегию и не игнорировать просрочки.

Сравнение с другими видами инвестиций

Если проводить параллели, краудлендинг ближе всего к облигациям корпоративного сектора, но с более детальной «ручной» работой и, как правило, более высокой потенциальной доходностью. В отличие от акций, здесь вы не участвуете в росте компании, а просто выступаете кредитором: ваш потолок — ставка по займу, а не «бесконечный» рост цены. Зато и анализ проще: не надо разбираться в сложной оценке бизнеса, достаточно базовой финансовой грамотности.

По уровню риска краудлендинг обычно выше банковских вкладов и государственных облигаций, примерно сопоставим или немного выше рискованных корпоративных бондов и некоторых высокодоходных фондов. Но у него своё достоинство: высокая предсказуемость денежного потока при нормальной работе портфеля. Если платёжный график соблюдается, вы видите, когда и сколько денег получите, и можете планировать кэш‑флоу под свои цели.

Вывод: кому подходит краудлендинг и как его использовать

Краудлендинг — не волшебный способ разбогатеть, а рабочий инструмент, если относиться к нему как к части общей стратегии. Он подходит тем, кто готов разбираться, терпеть временные просадки, не боится просрочек и понимает, что высокая доходность всегда соседствует с риском. При таком подходе краудлендинг инвестиции как заработать превращаются из рекламного слогана в понятную схему действий: анализ платформы, диверсификация, контроль портфеля.

Если вы уже инвестируете в фонды, облигации, акции, то краудлендинг может стать логичным дополнением, особенно если хотите более осязаемого пассивного денежного потока. Главное — не заменять им все остальные инструменты и не верить обещаниям «100% годовых без риска». Взвешенный старт с небольшой суммы, разбор реальных кейсов и аккуратное наращивание объёмов — самый здравый путь войти в эту сферу и остаться в ней в плюсе.