Историческая справка

Если разобрать цифровой рубль что это простыми словами, то это не новая «крипта», а следующая ступень развития обычного безналичного рубля, только выпускаемая и контролируемая напрямую Банком России. Идея витала в воздухе ещё в середине 2010‑х, когда стали набирать обороты биткоин и стейблкоины, а центробанки по всему миру начали задумываться: «А что, если сделать свою, государственную, полностью цифровую версию денег?» В России первые публичные обсуждения стартовали около 2020 года, затем был пилотный проект с ограниченным числом банков и пользователей, и к 2024–2025 годам формат постепенно выходит за рамки эксперимента. Сейчас цифровой рубль рассматривают как третий вид национальных денег: есть наличные, есть безнал на счетах в банках, и появляется новая форма — «электронный наличный» рубль от ЦБ, с собственными правилами обращения и технической платформой, которая должна стать общегосударственной инфраструктурой.

Базовые принципы

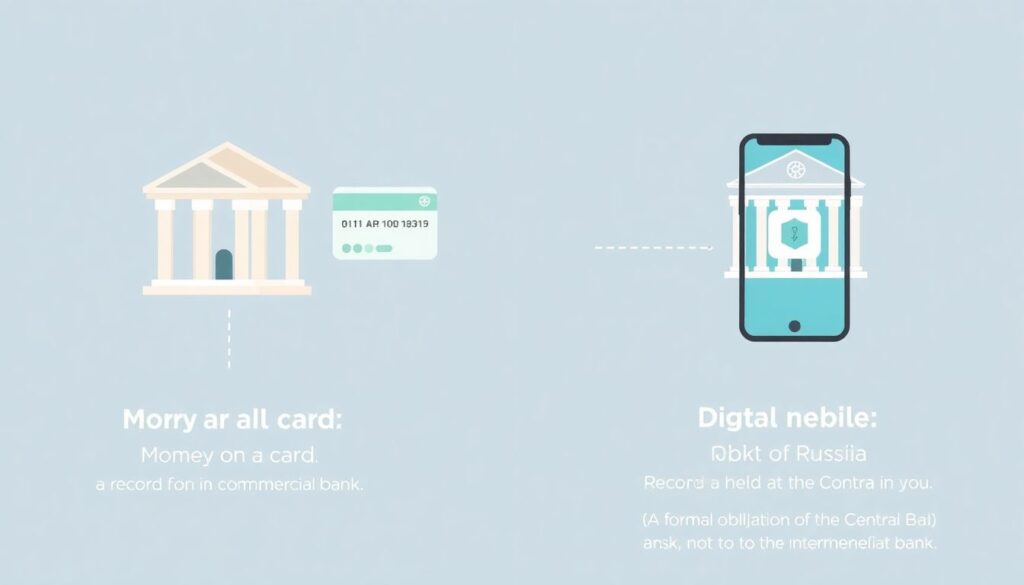

Чтобы не запутаться, удерживай в голове простое разделение: деньги на карте — это запись в коммерческом банке, а цифровой рубль — это запись напрямую у Банка России. Формально это обязательство ЦБ перед тобой, а не перед банком, через который ты к нему подключён. Когда ты будешь разбираться, как открыть кошелек для цифрового рубля, тебе на практике предложат авторизоваться через знакомое банковское приложение и там получить доступ к отдельному кошельку, который по сути висит на платформе ЦБ. Перемещение средств будет происходить не только между счетами банков, а внутри единой государственной системы, что теоретически снижает риски банкам и пользователям в случае проблем у конкретной кредитной организации. При этом цифровой рубль считается тем же самым рублём, с тем же курсом и правовым статусом, но с иным механизмом технического учёта и более жёстким контролем за операциями.

Примеры реализации

К 2025 году Россия идёт в общемировом тренде: центральные банки тестируют или уже запускают свои цифровые деньги, и цифровой рубль встраивается именно в эту волну. Китай продвигает e-CNY для розничных платежей, Европа шаг за шагом продвигает цифровое евро, а мы видим постепенное расширение сценариев использования: от пилотных переводов между физлицами до оплаты товаров и услуг в определённых регионах и отраслях. В новых релизах банковских приложений уже появляются кнопки с пометкой «оплатить цифровым рублём» или «перевести в цифровой кошелёк», и именно вокруг этих функций сейчас и крутятся цифровой рубль последние новости. Параллельно тестируются смарт‑контракты и целевые платежи: например, когда деньги можно потратить только на конкретные цели — пособия, гранты, льготы, чтобы государство чётко видело маршрут каждой выделенной суммы и не тратило силы на последующий ручной контроль.

Частые заблуждения

Многие сейчас задаются вопросом, стоит ли переводить деньги в цифровой рубль, особенно на фоне обсуждений контроля и конфиденциальности. Важно понимать: цифровая форма не делает рубль «другой валютой» и не обнуляет твои безналичные счета. Это дополнительный инструмент, а не тотальная замена привычных карт и наличных. В обиходе гуляет масса мифов: кто‑то уверен, что как только у тебя появится кошелёк цифрового рубля, все остальные формы денег заблокируют, а кто‑то, наоборот, ждёт мгновенного роста доходности или каких‑то скрытых бонусов. Реальность более приземлённая: это инфраструктурный проект, заточенный под прозрачность, снижение издержек и более гибкие режимы платежей. Именно поэтому, отвечая на вопрос «опасен ли цифровой рубль отзывы экспертов», стоит читать не только эмоциональные посты, но и позицию юристов, айтишников и экономистов, которые прямо говорят: главная особенность — усиление контроля и прослеживаемости, а не волшебная прибыль или тотальный запрет других форм денег.