Понятие финансовой независимости: что это значит на практике

Финансовая независимость — это состояние, при котором человек может покрывать все свои жизненные расходы без необходимости работать. Источником дохода в этом случае становятся инвестиции, пассивный доход или сбережения, приносящие регулярный денежный поток. Это не означает, что человек перестает работать вовсе. Он получает свободу выбора: работать по желанию, менять профессию или вовсе посвятить себя хобби.

В последние годы идея финансовой независимости стала особенно популярной. По данным аналитической платформы Statista, по состоянию на 2024 год более 37% миллениалов в странах Европы и США активно интересуются стратегиями раннего выхода на пенсию. В России и странах СНГ тренд также набирает популярность: по исследованию РБК в 2023 году, 21% россиян в возрасте 25–45 лет задумываются о создании пассивного дохода и стремятся к финансовой свободе до наступления пенсионного возраста.

Цель: достичь финансовой независимости за 10 лет

Достижение финансовой независимости за десятилетие — задача амбициозная, но достижимая при системном подходе. Основной принцип — создать достаточный капитал, доход от которого перекроет ваши ежемесячные расходы.

Реальный пример: путь к свободе за 9 лет

Иван, 34 года, IT-специалист из Екатеринбурга, начал путь к финансовой независимости в 2015 году с доходом 120 000 рублей в месяц. Он откладывал 50% от зарплаты, инвестировал в дивидендные акции и индексные фонды. В 2024 году его инвестиционный портфель достиг 19,6 млн рублей. Среднегодовая доходность составляла 11,2%. Его ежемесячный пассивный доход — порядка 180 000 рублей. Этого достаточно, чтобы покрыть его расходы, не работая.

Как достичь финансовой независимости за 10 лет: пошаговый план

1. Определите личную «финансовую цель»

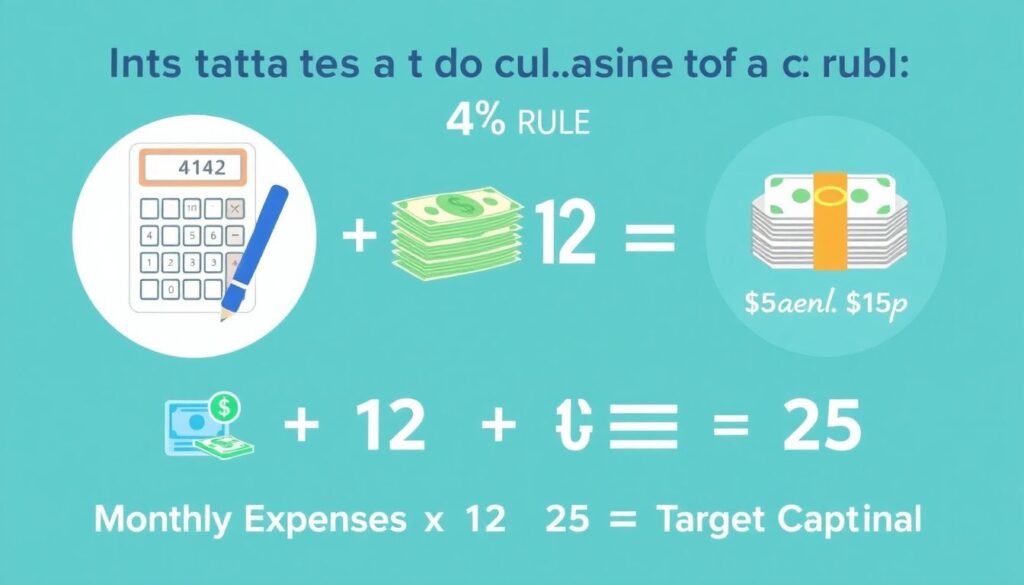

Первый шаг — понять, сколько денег вам нужно для независимости. Для этого рассчитайте свои ежемесячные расходы и умножьте их на 12 месяцев, а затем — на 25. Это правило основано на так называемом «правиле 4%».

Технический блок: расчёт целевого капитала

Если ваши текущие расходы составляют 100 000 рублей в месяц, то годовая сумма — 1,2 млн рублей. Капитал, который обеспечит такую доходность при ставке 4% годовых:

1,2 млн / 0,04 = 30 млн рублей.

Это и есть ваш целевой капитал для выхода на финансовую независимость.

2. Увеличьте разрыв между доходами и расходами

Чем выше ваш уровень сбережений, тем быстрее вы достигнете цели. Целевая норма накоплений — минимум 50% от дохода. Это требует дисциплины и пересмотра образа жизни.

Пример:

Олег, маркетолог из Нижнего Новгорода, сократил расходы на аренду, переехав в пригород, отказался от автомобиля в пользу общественного транспорта и начал готовить дома. Итог — экономия 35 000 рублей в месяц, которую он стал инвестировать.

3. Инвестируйте осознанно и регулярно

Просто копить — недостаточно. Деньги обесцениваются под влиянием инфляции. Инвестиции — ключевой инструмент на пути к финансовой свободе. За последние 3 года средняя доходность по индексным фондам на российском рынке составляла 9–12% годовых (данные Мосбиржи за 2022–2024 гг.).

Технический блок: инвестиционные инструменты

Вот что стоит рассмотреть:

- Индексные ETF (например, FinEx FXRL, FXUS)

- Дивидендные акции крупных компаний

- Облигации федерального займа (ОФЗ)

- ИИС (индивидуальный инвестиционный счет) с налоговыми льготами

Инвестируя 50 000 рублей в месяц под 10% годовых, через 10 лет можно накопить около 10 млн рублей. При более высоком доходе и уровне инвестиций сумма будет значительно больше.

4. Защитите капитал от рисков

Финансовая независимость невозможна без грамотного управления рисками. Учитывайте:

- Диверсификацию активов (не храня все «в одном месте»)

- Подушку безопасности (на 6–12 месяцев жизни)

- Страхование жизни и здоровья

Факт: По данным ЦБ РФ, за 2023 год около 30% частных инвесторов потеряли часть капитала из-за неудачных вложений в рисковые активы. Защита — не менее важна, чем рост.

5. Повышайте доход

Финансовая независимость требует не только экономии, но и роста доходов. Повышайте квалификацию, осваивайте новые профессии, развивайте источники активного и пассивного дохода.

Пример:

Елена, бухгалтер из Краснодара, освоила профессию бизнес-аналитика и увеличила доход с 70 000 до 160 000 за 2 года. Это позволило ей сберегать в 2 раза больше.

Какие ошибки мешают прийти к финансовой свободе

1. Отсутствие плана — без чёткого понимания цели и способов её достижения легко свернуть с пути.

2. Прокрастинация — откладывание инвестиций на завтра оборачивается потерянными годами.

3. Игнорирование инфляции — деньги «под подушкой» теряют покупательную способность.

4. Инвестиции без понимания — покупка активов «на слуху» часто приводит к убыткам.

5. Отказ от роста доходов — экономия без увеличения заработка ограничивает потенциал накоплений.

Заключение: почему стоит начать сегодня

Финансовая независимость — это не миф и не утопия. При грамотном подходе, дисциплине и стратегическом планировании её можно достичь за 10 лет. Современные инструменты инвестирования, доступ к информации и растущая культура финансовой грамотности делают эту цель более реальной, чем когда-либо.

Начните с малого: проанализируйте свои расходы, поставьте цель и начните инвестировать. Через 10 лет вы поблагодарите себя за решение, принятое сегодня.