Почему финансовая грамотность остаётся вне школьной программы

Финансовая грамотность — это не просто умение обращаться с деньгами, это основа взрослой жизни. Но, странным образом, в большинстве российских школ в 2025 году она до сих пор не входит в число обязательных предметов. Почему так получилось? Исторически система образования в России была ориентирована на универсальные знания: математика, литература, физика. Всё, что касалось личных финансов — считалось либо делом семьи, либо чего-то второстепенного. Ещё в советское время тему денег обходили стороной: уравнительство в доходах «стирало» разницу между понятиями «богатый» и «бедный».

Современная школа унаследовала эту установку. Даже с появлением элективных курсов и модулей по предпринимательству, реальную полезность этих занятий сложно назвать высокой. Ученикам рассказывают, что такое бюджет, но не учат, как избежать долговой ямы или начать инвестировать в 17 лет. А ведь именно этого не хватает выпускникам, когда они впервые сталкиваются с первой стипендией, зарплатой или кредитной картой.

Что теряет человек без базовых знаний о деньгах

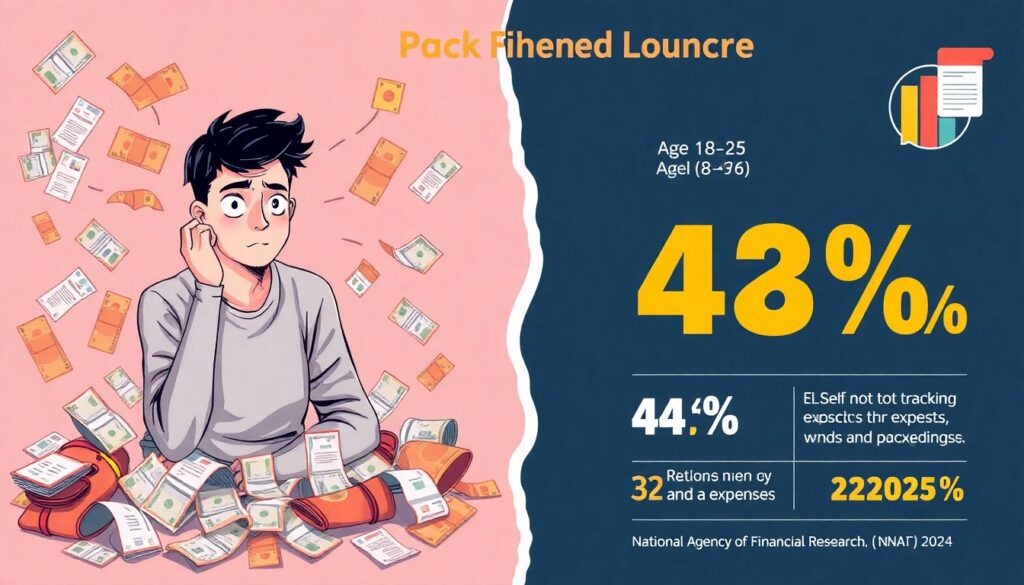

Отсутствие финансовой грамотности — это не просто минус к образованию, это конкретные потери. По данным Национального агентства финансовых исследований (НАФИ), опубликованным в конце 2024 года, более 44% россиян не ведут учет своих доходов и расходов. При этом каждый второй молодой человек (18–25 лет) хотя бы раз оказывался в просроченной задолженности по кредитам. Причина банальна — никто не объяснял, как работает сложный процент или что такое кредитная история.

Вот типичная история: студент получает первую карту, тратит деньги «в минус», думая, что «погасит потом». Но проценты растут, банк начисляет штрафы, а через пару месяцев — отказ по первому ипотечному запросу. Почему? Да потому что он не знал, что просрочка в 90 дней может испортить кредитную историю на 10 лет. И таких историй тысячи, потому что практических знаний — ноль.

Как самостоятельно восполнить пробелы в финансовом образовании

Хорошая новость в том, что стартовать можно в любом возрасте. Сегодня масса ресурсов — книги, блоги, курсы, видео и даже телеграм-каналы, которые преподносят информацию простым языком. Начать стоит с базовых тем: управление личным бюджетом, финансовая подушка, кредиты и накопления. Полезно использовать мобильные приложения вроде CoinKeeper, EasyFinance или ZenMoney — они помогут отслеживать траты и формировать привычку планировать расходы.

Следующий шаг — изучение инвестирования. Начинать с «высоких материй» вроде акций Apple не стоит. Сначала — облигации федерального займа (ОФЗ), потом — индексные фонды, и только затем можно рассматривать более рисковые активы. Главное — это не гнаться за доходностью, а понять принципы: диверсификация, долгосрочные стратегии, риски.

Технический блок: с чего начать управление личными финансами

1. Составьте бюджет: зафиксируйте все источники доходов и категории расходов. Полезно использовать правило 50/30/20 (50% — на нужды, 30% — на желания, 20% — на сбережения).

2. Создайте финансовую подушку: минимум — 3 зарплаты, оптимально — 6. Эти средства лучше держать на накопительном счёте с процентами от 8% годовых (данные на январь 2025).

3. Изучите рынок вкладов и ОФЗ: они дают доход выше инфляции и защищают капитал. В 2025 году средняя ставка по ОФЗ — около 10% годовых.

4. Начните инвестировать с малого: используйте приложения вроде «Тинькофф Инвестиции» или «ВТБ Мои Инвестиции». Суммы от 1000 рублей уже позволяют покупать паи фондов.

Как внедрить финансовое образование в жизнь — даже если вам за 30

Зачастую люди думают, что учиться деньгам поздно. На самом деле, чем позже вы начнёте, тем важнее делать это системно. Пример: Анна, 39 лет, бухгалтер из Ростова, в 2021 году впервые открыла брокерский счёт. До этого жили "от зарплаты до зарплаты", без накоплений. За три года она создала резерв в 400 000 рублей, инвестировала в облигации на 150 000 и уверенно планирует выход на пенсию в 58 с дополнительным доходом от дивидендов. Всё, что ей было нужно — час в неделю и дисциплина.

Финансовое мышление — это как фитнес: начинаешь с малого, но со временем ты уже планируешь марафон. Важно окружить себя правильной информацией: подписаться на нужные источники, слушать подкасты по дороге на работу и ставить себе небольшие цели: закрыть долг, накопить на отпуск, освоить новый финансовый инструмент.

Будущее за теми, кто умеет считать

Мир усложняется: новые финансовые продукты, цифровые валюты, технологии. В 2025 году трудно представить взрослого человека без навыков финансового анализа, так же как трудно представить его без навыков письма или речи. Финансовая безграмотность — это уже не просто пробел, это угроза: мошенники, инфляция, необдуманные кредиты.

Да, школа пока с этим не справляется. Но взрослый человек — не школьник. У нас есть интернет, опыт, мотивация и примеры. Финансовая грамотность — это не про деньги. Это про свободу. Про возможность выбирать, не бояться будущего и управлять своей жизнью, а не отдавать её банкам, рекламе или инфляции. И каждый может начать — прямо сегодня.