Почему большинство финансовых целей «не работают»

Большинство людей уверенно заявляют: «Хочу больше зарабатывать», «Хочу накопить подушку безопасности», «Хочу закрыть кредиты».

Но если честно — такие цели редко зажигают. Они логичные, правильные, разумные… и при этом не двигают с дивана.

Причина простая:

цели сформулированы «с головы», а не «из жизни». В них нет эмоции, образа, смысла — только слова.

Чтобы понять, как научиться ставить финансовые цели и достигать их, нужно сначала признать очевидное:

ваши деньги двигаются только туда, где у вас есть сильное «зачем». Остальное — благие намерения.

---

Шаг 1. Переводим деньги в конкретные картинки жизни

Первое, что нужно сделать — перестать ставить цели в формате «хочу сумму N».

Сумма сама по себе — не цель. Это инструмент.

Задача: превратить деньги в образы. Не «500 000 ₽», а «ремонт кухни, где я пью кофе у окна и не ругаюсь на старый кран».

Попробуйте такое упражнение.

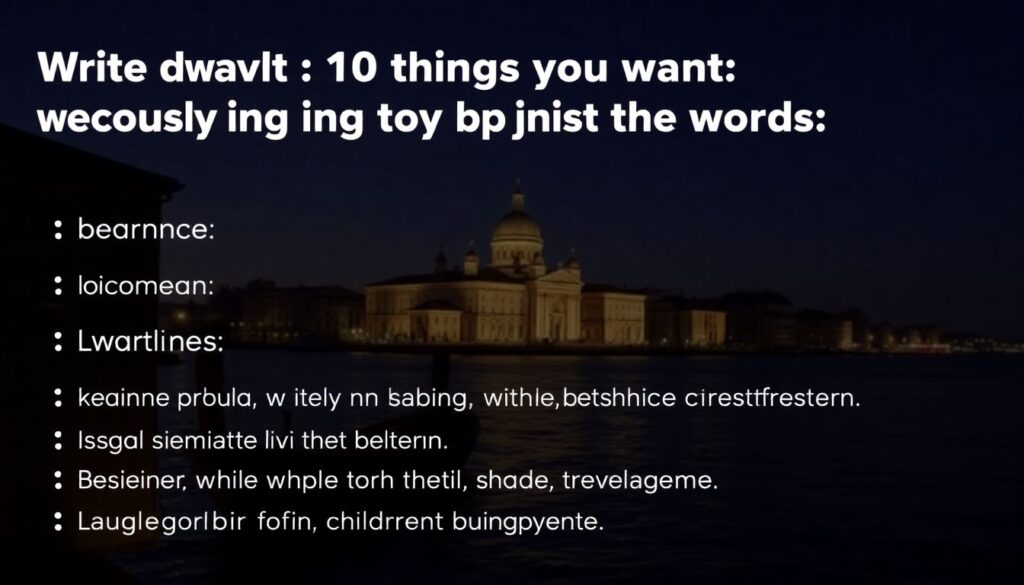

Упражнение: 10 желаний без слова «деньги»

Запишите 10 вещей, которые вы хотите, НИ РАЗУ не используя слова:

- деньги

- доход

- зарплата

- накопить

- купить что-то «дорогое»

Примеры правильных формулировок:

- «Три недели в Италии летом без проверки рабочих чатов»

- «Жить без страха, что задержка зарплаты — это катастрофа»

- «Детям — нормальные брекеты, а не «как-нибудь потом»»

- «Не работать по выходным, потому что хватает дохода с пятидневки»

Вот это — реальные цели. Теперь под них уже можно натягивать цифры.

---

Шаг 2. Цифруем желания: из мечты в финансовый показатель

Теперь превращаем образы в конкретные суммы и сроки. Это уже зона «финансовое планирование для личных целей обучение» — та самая практическая часть, которой не хватает в школе.

Берём одно желание и задаём ему четыре вопроса:

1. Сколько стоит?

2. К какому сроку нужно?

3. Сколько уже есть сейчас?

4. Сколько нужно откладывать/зарабатывать дополнительно?

Пример из практики:

Клиентка Марина, 32 года, цель — «Поехать в Японию не «абы как», а нормально».

Разбираем:

- Бюджет поездки на 2 недели:

- перелёт: 80 000 ₽

- проживание: 120 000 ₽

- траты на месте: 100 000 ₽

- запас: 50 000 ₽

Итого: 350 000 ₽

- Срок: через 18 месяцев

- Уже отложено: 0 ₽

Считаем:

- 350 000 ₽ / 18 мес. ≈ 19 500 ₽ в месяц

Теперь это не мечта, а финансовая цель:

«Отложить 350 000 ₽ на поездку в Японию за 18 месяцев, откладывая по 20 000 ₽ в месяц».

Это уже можно встроить в бюджет и проверить на реальность.

---

Технический блок: быстрая формула цели

Финансовая цель в рабочем формате всегда отвечает на 4 параметра:

- Что: конкретный результат (не «стать богаче», а «накопить 300 000 ₽ на подушку безопасности»)

- Сколько: сумма в цифрах

- К какому сроку: конкретная дата или период

- Какой ежемесячный шаг: сколько нужно откладывать / зарабатывать дополнительно

Формула:

Ежемесячный шаг = (Цель – Текущие накопления) / Кол-во месяцев

Если этот шаг не вписывается в ваш текущий бюджет — цель не отменяем, а:

- либо двигаем срок,

- либо ищем допдоход,

- либо режем расходы,

- либо пересобираем цель (другая комплектация, формат, масштаб).

---

Шаг 3. Проверка на «зажигание»: ваш личный стресс-тест

Даже идеально посчитанная цель может быть мёртвой. Вы всё сделали по правилам «как правильно ставить финансовые цели и составить план», но каждый раз, когда нужно перевести деньги на накопительный счёт, вам «жалко».

Значит, цель не заходит эмоционально. Делаем проверку.

Задайте себе три вопроса:

1. Я реально это хочу или «так правильно»?

Частый случай: «Надо купить квартиру, потому что так надо». В итоге человек берёт ипотеку, а сам мечтает… уехать в другой город.

2. Я готов чем-то пожертвовать ради этого?

Если цель вас зажигает, вы готовы отдать ей часть текущего удобства:

- меньше спонтанных заказов из ресторанов;

- минус один лишний абонемент;

- плюс дополнительный проект раз в месяц.

3. Если бы мне уже дали эти деньги, я бы точно потратил их на это?

Если в ответе вы начинаете «плавать», цель была не ваша.

---

Пример из практики: зачем тебе эта «подушка»?

Мужчина 35 лет, хороший доход, но без накоплений. Жена просит: «Нужна финансовая подушка безопасности». Он кивает, но не копит.

Когда мы начали разбирать, зачем ему лично эта подушка, всплыло:

- «Я ненавижу, что не могу уволиться, если начальник обнаглеет»

- «Хочу иметь хотя бы 6 месяцев свободы, чтобы не терпеть»

И вот тут его зацепило. Не «подушка», не «правильно», а возможность не терпеть токсичную работу.

После этого формулировка сменилась:

> «Накопить 360 000 ₽ за 12 месяцев, чтобы иметь 6 месяцев свободы и при необходимости спокойно уволиться».

И человек начал реально откладывать по 30 000 ₽ в месяц.

Та же цель, другая подача — совершенно другой результат.

---

Шаг 4. Делим на уровни: от пожаротушения к «хочу»

Полезно разложить финансовые цели по уровням. Это уже ближе к системному «обучение финансовой грамотности для достижения целей», а не хаотичным попыткам «что-то накопить».

Удобная структура:

- Базовый уровень (обязательный)

- финансовая подушка (3–6 месяцев расходов);

- закрытие дорогих кредитов;

- минимальная страховка жизни/здоровья, если есть семья.

- Уровень роста

- образование (курсы, переподготовка);

- создание дополнительных источников дохода;

- инвестиции для формирования капитала.

- Уровень «хочу»

- путешествия;

- улучшение жилищных условий;

- крупные покупки, не обязательные, но желанные.

Почему так важно?

Потому что человек, у которого нет подушки и висят кредиты под 25% годовых, но который хочет «Мальдивы в кредит», живёт в режиме хронического стресса. И никакие цели не радуют.

---

Технический блок: приоритеты по цифрам

Есть простой критерий приоритета:

1. Долги с высокой ставкой > 20% годовых

Их закрытие даёт мгновенную «доходность» — вы перестаёте терять эти проценты.

2. Подушка безопасности

Цель: 3–6 ежемесячных расходов.

Пример: ваши расходы — 70 000 ₽. Значит, подушка — 210 000–420 000 ₽.

3. Инвестиции и масштабные цели

На этом этапе уже можно спокойно думать о долгосрочных планах без ощущения, что всё сейчас развалится.

---

Шаг 5. Превращаем большую цель в серию маленьких побед

Мозг ненавидит большие и далёкие задачи. Фраза «Мне нужно 2 000 000 ₽ к пенсии» звучит угнетающе, а не вдохновляюще.

Фокус в том, чтобы дробить:

- не «2 000 000 ₽ через 10 лет»,

- а «17 000 ₽ в месяц со средней доходностью 8–10% годовых».

Для мозга это уже не ужас, а просто строка в бюджете.

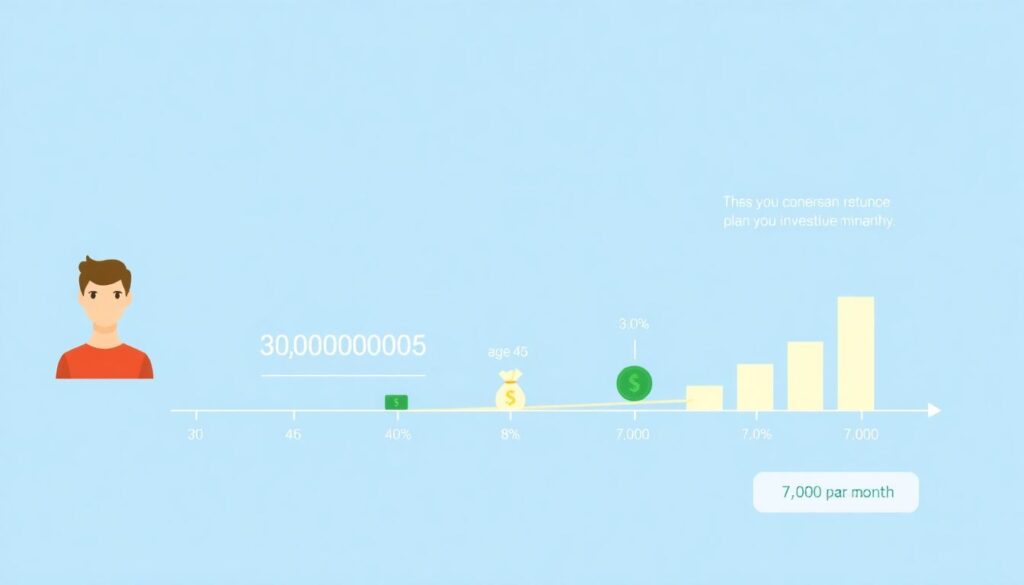

Пример: цель «Капитал к 45 годам»

Исходные данные:

- вам 30 лет;

- вы хотите иметь капитал 3 000 000 ₽ к 45 годам;

- готовы инвестировать в умеренно консервативные инструменты (доходность условно 8% годовых).

Используем финансовый калькулятор (или онлайн-калькулятор сложного процента).

При таких параметрах ежемесячный взнос ≈ 7 000–8 000 ₽.

И это уже совсем другая картина:

не «три миллиона, откуда их взять», а «8 000 ₽ в месяц, как найти эти деньги в бюджете или заработать сверху».

---

Шаг 6. Делаем план, который не бесит

Главная проблема многих курсы по управлению личными финансами и целеполаганию — они предлагают идеальные схемы, которые не совпадают с реальной жизнью.

Ваша задача — сделать план, который:

- вы понимаете;

- вы можете выполнить;

- вы готовы корректировать без чувства вины.

Что должно быть в рабочем плане:

- список целей с суммой и сроком;

- ежемесячные суммы по каждой цели;

- приоритет: что в случае форс-мажора режем первым, а чего не трогаем.

Мини-алгоритм: как правильно ставить финансовые цели и составить план

1. Выписать 5–7 желаний-образов.

2. Перевести в суммы и сроки.

3. Разложить по уровням: базовый / рост / «хочу».

4. Посчитать ежемесячные взносы по каждому пункту.

5. Сравнить с реальным бюджетом:

- если не сходится — сдвинуть сроки или сократить список;

- не пытаться впихнуть всё сразу.

6. Встроить в конкретные действия: автоплатежи, отдельные счета, напоминания.

---

Шаг 7. Без системы учёта цели превращаются в фантазии

Чтобы все эти красивые цели не остались на бумаге, нужен минимум контроля. Не отчёты на 10 страниц, а понятная схема:

- один раз в месяц — «финансовый час»;

- вы открываете выписки, смотрите, сколько ушло по категориям;

- сверяете: по целям отложили, как планировали, или нет.

Здесь как раз уместно финансовое планирование для личных целей обучение — можно пройти небольшой курс или мини-программу, чтобы один раз настроить систему, а не мучиться каждый месяц.

---

Технический блок: что трекаем каждый месяц

Минимальный набор показателей:

- Доходы (по источникам, если их несколько);

- Расходы (крупные категории: жильё, еда, транспорт, кредиты, «радости жизни»);

- Суммы по целям (сколько было, сколько добавили, текущий прогресс в %);

- Долги (остаток, ставка, срок).

Это можно вести:

- в приложении учета финансов;

- в простой гугл-форме или заметке;

- в блокноте — главное, чтобы вы делали это регулярно.

---

Что делать, если доход «прыгает», а не стабилен

Многие считают: «Поставлю цели, когда будет стабильный доход». Это ловушка.

При нестабильном доходе цели нужны даже больше, иначе всё съедают случайные траты.

При плавающем доходе работает такая схема:

- Ставим план по минимуму:

откладываем фиксированную сумму с каждого месяца, исходя из минимально предсказуемого дохода.

- Всё, что сверх — делим по формуле. Например:

- 50% — на ускорение целей;

- 30% — на жизнь / улучшения;

- 20% — на удовольствие «здесь и сейчас».

Так вы и цели двигаете, и не чувствуете, что живёте «на сухарях».

---

Где добрать знаний, если чувствуете пробелы

Если при словах «инвестиции», «капитал», «подушка безопасности» вы ощущаете белый шум — это не про «я тупой», это просто про отсутствие модели.

В этом месте как раз уместны:

- короткие курсы по управлению личными финансами и целеполаганию;

- мини-программы по бюджетированию;

- индивидуальные консультации, если есть сложные долги или нестандартная ситуация.

Ваш ориентир: после обучения вы должны уметь сами:

- посчитать, сколько нужно на цель;

- собрать простой план;

- выбрать базовые инструменты (накопительный счёт, ИИС, облигации и т.п.);

- корректировать план под изменения в жизни.

---

Итог: финансовые цели должны быть не «правильными», а вашими

Финансовая цель, которая зажигает, всегда:

- привязана к реальному образу жизни, а не к чужому шаблону;

- выражена в конкретных цифрах и сроках;

- вписана в ваш бюджет без саморазрушения;

- понятна вам без экономического словаря;

- даёт ощущение «я двигаюсь», даже если шаги небольшие.

Если коротко, как научиться ставить финансовые цели и достигать их:

1. Начать не с цифр, а с желаний.

2. Перевести желания в стоимость и сроки.

3. Проверить, действительно ли это ваше «хочу».

4. Разложить по уровням и приоритетам.

5. Превратить цели в ежемесячные действия.

6. Раз в месяц подводить итоги и корректировать.

И самое важное: цель, которая вас зажигает, — это не та, где сумма звучит красиво, а та, ради которой вам не жалко сделать усилие уже сегодня.