Финансовая дисциплина: как научиться откладывать деньги в 2025 году

Актуальность проблемы: почему россияне не копят

По данным исследования НАФИ за 2024 год, только 36% россиян имеют финансовую подушку безопасности, достаточную как минимум на три месяца жизни. Для сравнения, в 2022 году таких было 41%. Это указывает на нарастающие сложности с финансовым самоконтролем на фоне инфляции, снижения реальных доходов и роста потребительского кредитования.

Согласно опросу ВЦИОМ, более 65% опрошенных в 2023 году признались, что не умеют планировать личные финансы. Основные причины — отсутствие знаний, нестабильные доходы и психологические барьеры.

Реальные кейсы: как люди меняют финансовое поведение

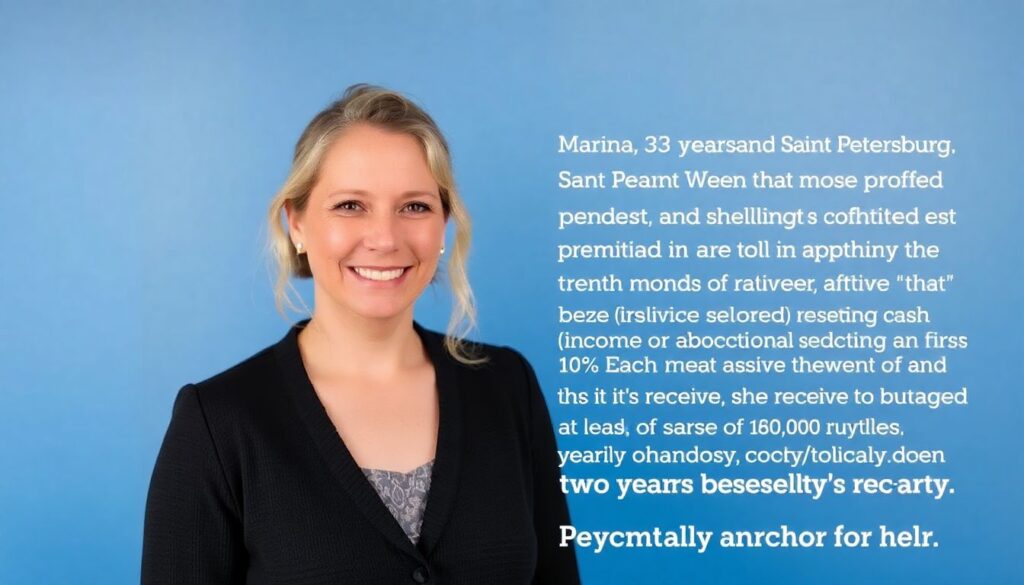

Пример 1: Марина, 32 года, Санкт-Петербург. После пандемии и временной потери работы она осознала важность накоплений. Применяя метод "первой десятой" (откладывание 10% от каждого дохода в момент поступления), за два года ей удалось сформировать резерв в 180 000 рублей. Психологически это стало якорем безопасности, позволив сосредоточиться на развитии карьеры.

Пример 2: Игорь, 28 лет, Казань. Работа в IT с нерегулярными премиями. Вместо стандартного бюджета он использует систему "переменных пулов": основной доход идёт на обязательные расходы, всё остальное — в разные накопительные "пулы" по целям (отпуск, техника, инвестиции). Такой подход оказался эффективнее традиционного распределения 50/30/20.

Неочевидные решения: мышление, а не только методы

Многие статьи о том, как начать копить деньги, предлагают только поведенческие изменения. Но без трансформации мышления они не работают на длинной дистанции. Один из неочевидных подходов — когнитивная реконструкция финансовых установок. Исследования Финансового университета при Правительстве РФ (2023) показали, что у людей с "дефицитным мышлением" в 2,7 раза ниже склонность к накоплению, чем у тех, кто мыслит категориями изобилия и стратегии.

Также эффективным оказывается внедрение микропривычек: автоматическое округление расходов до целого и перевод “излишка” на накопительный счёт; визуализация целей с помощью цифровых досок (например, в Trello или Notion).

Альтернативные методы накопления

Большинство людей ограничиваются банковским вкладом или копилкой. Однако существуют альтернативные инструменты, которые не требуют больших знаний:

1. Платёжные сервисы с функцией округления: Например, некоторые банки автоматически переводят сдачу от покупок на накопительный счёт.

2. Инвестиционные копилки: Продукты, сочетающие принцип регулярных отчислений с низкорисковыми инструментами (ОФЗ, ETF).

3. Геймификация накоплений: Использование приложений, таких как CoinKeeper и ZenMoney, где за финансовую дисциплину начисляются “баллы успеха” или даже реальные бонусы.

Пример: по данным сервиса Тинькофф Инвестиции, пользователи, подключившие «копилку инвестора», в среднем увеличивают свои сбережения на 18% за первый год использования.

Лайфхаки для профессионалов: персонализированное финансовое планирование

Если базовые советы по накоплению денег уже освоены, необходимо переходить к стратегическому финансовому планированию для начинающих и опытных профессионалов.

1. Финансовое моделирование сценариев. Создание Excel-моделей с прогнозом доходов/расходов по оптимистичному и пессимистичному сценариям. Это позволяет готовиться к любым макроэкономическим потрясениям.

2. Резервное планирование по видам рисков. Например, формирование трёх фондов: фонд ликвидности (на 3 месяца жизни), фонд инвестиций (долгосрочные цели), резерв на здоровье и ЧП.

3. Интеграция расходов в цели. При покупке каждой вещи задаётся вопрос: “Это приближает меня к цели X?” Если нет — покупка откладывается.

Финансовое планирование для начинающих: пошаговый алгоритм

Для тех, кто не знает, как научиться откладывать деньги с нуля, подойдёт следующая структура:

1. Провести аудит доходов и обязательных расходов. Использовать принцип «нулевого бюджета»: у каждого рубля должно быть назначение.

2. Выбрать одну конкретную цель накопления. Не абстрактное “коплю на будущее”, а “накопить 300 000 за 12 месяцев на первый взнос по ипотеке”.

3. Автоматизировать процесс: регулярные автопереводы, кэшбэк-счета, цифровые копилки.

4. Ограничить переменные расходы: подписки, доставка еды, спонтанные покупки.

5. Использовать поведенческие якоря — напоминания, мотивационные визуализации, финансовые дневники.

Заключение: системный подход важнее жёсткой экономии

Способы экономии денег важны, но не являются самоцелью. Финансовая устойчивость достигается не ограничениями, а устойчивой системой поведения, привычек, целей и цифровых инструментов.

В 2025 году, когда инфляция остаётся выше 6%, а реальная покупательная способность продолжает снижаться (по данным Росстата на февраль 2025 года — падение на 2,1% по сравнению с январём 2024), понимание того, как научиться откладывать деньги, перестаёт быть желательной опцией и становится критически необходимым навыком.