Что такое инвестиции в муниципальные облигации и зачем они нужны?

Муниципальные облигации — это долговые ценные бумаги, которые выпускаются местными органами власти: городами, регионами, муниципалитетами. Грубо говоря, когда вы покупаете такую облигацию, вы даёте взаймы, например, администрации города, а она обещает вернуть деньги через определённый срок с процентами. Звучит просто, но важно понимать нюансы, особенно если вы только начинаете разбираться в теме.

Инвестиции в муниципальные облигации часто выбирают те, кто хочет снизить риски и получать стабильный доход. Это не фондовый рынок с его качелями. Доходность муниципальных облигаций обычно ниже, чем у корпоративных или акций, зато и надёжность выше. Деньги, полученные от продажи таких бумаг, идут на дороги, школы, больницы — инфраструктурные проекты, которые редко остаются без финансирования.

Плюсы и минусы: на что обращать внимание

Перед тем как приступить к покупке муниципальных облигаций, важно взвесить все “за” и “против”. Это поможет избежать типичных ошибок новичков и не разочароваться в первом инвестиционном опыте.

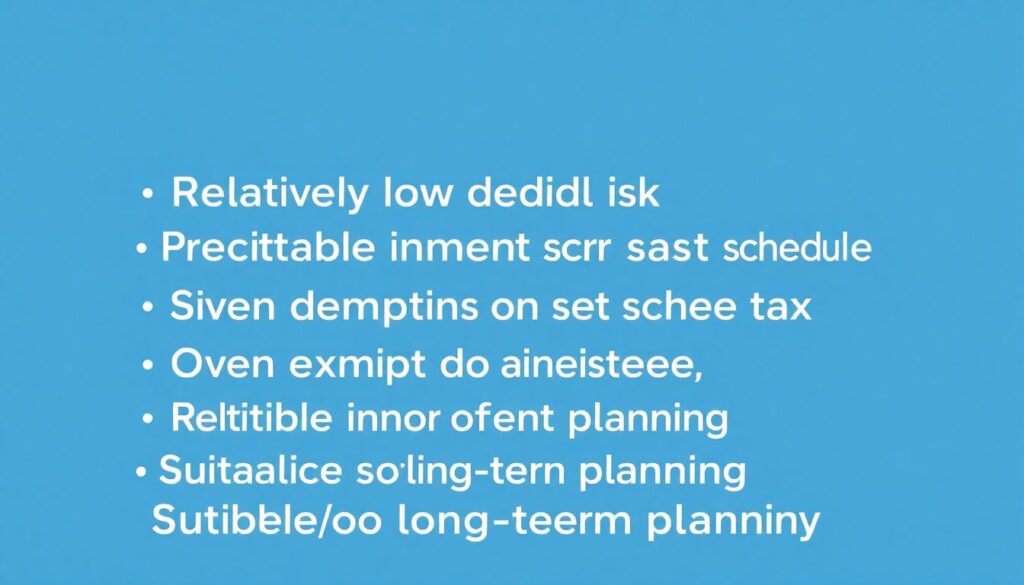

Преимущества

- Относительно низкий риск дефолта

- Предсказуемый доход — выплаты происходят по графику

- Часто освобождаются от налога на доход (зависит от юрисдикции)

- Подходят для долгосрочного планирования

Недостатки

- Низкая доходность по сравнению с акциями и корпоративными облигациями

- Ограниченная ликвидность — не всегда легко продать бумагу досрочно

- Влияние инфляции — реальная доходность может “съедаться” ростом цен

Частые ошибки начинающих инвесторов

Ошибка 1: Игнорирование рейтинга эмитента

Новички часто не обращают внимания на рейтинг муниципалитета, выпустившего облигацию. Это серьёзный промах. Рейтинг — это оценка финансового состояния эмитента, и он напрямую влияет на вероятность возврата вложений. Если у региона проблемы с бюджетом, выплаты могут задерживаться или не состояться вовсе. Инвестиции в муниципальные облигации должны начинаться с анализа: кто выпускает бумагу, есть ли у него стабильный доход, как он справлялся с долгами раньше.

Ошибка 2: Погоня за высокой доходностью

Да, доходность муниципальных облигаций обычно невелика, и это нормально. Но некоторые начинающие инвесторы, увидев бумагу с привлекательной доходностью, не задумываются, что за этим может скрываться. Высокий процент может означать повышенный риск. Это может быть муниципалитет с сомнительным финансовым положением или проект, не обеспеченный стабильными источниками дохода. Здесь важно не поддаваться эмоциям, а взвешивать все параметры.

Ошибка 3: Отсутствие стратегии

Многие новички совершают покупку муниципальных облигаций спонтанно, без плана. Нет понимания, зачем они нужны в портфеле, какой срок вложений оптимален, какую часть капитала стоит выделить. В результате портфель становится несбалансированным, а инвестор теряет гибкость. Подход "купил и забыл" может сработать, но только если вы заранее рассчитали сроки, оценили риски инвестиций в муниципальные облигации и учли возможные изменения в финансовых целях.

Ошибка 4: Игнорирование налоговых тонкостей

Некоторые муниципальные облигации действительно освобождены от налога на доход, но это не всегда так. Всё зависит от региона и законодательства. Новички часто не разбираются в этом вопросе, а потом удивляются, почему итоговая доходность оказалась ниже ожидаемой. Перед покупкой бумаги стоит уточнить налоговый статус и понять, как он повлияет на общую доходность.

Советы тем, кто только начинает путь

1. Начинайте с малого

Если вы только делаете первые шаги, не стоит сразу вкладывать крупную сумму. Лучше приобрести несколько бумаг с разными сроками погашения и понаблюдать, как они себя ведут. Это снизит риски и даст практическое понимание процесса.

2. Изучайте условия выпуска

Не полагайтесь только на рекомендации брокера. Внимательно изучите проспект эмиссии: когда и как выплачиваются купоны, есть ли возможность досрочного погашения, какие гарантии предоставляет эмитент.

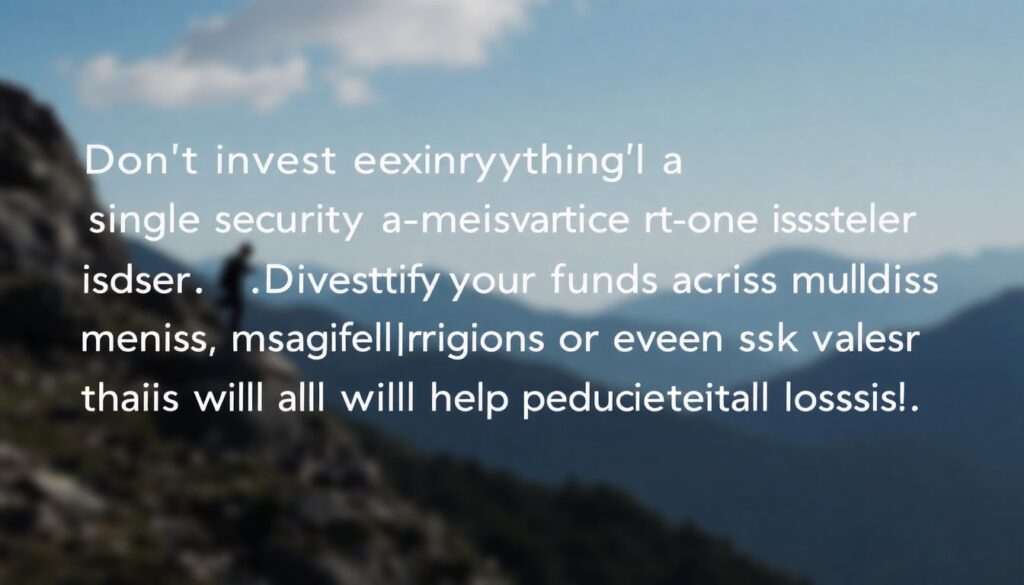

3. Диверсифицируйте

Не вкладывайте всё в одну бумагу или одного эмитента. Распределите средства между несколькими регионами или даже типами облигаций. Это поможет снизить потенциальные потери.

4. Учитывайте инфляцию

Даже надёжные бумаги не спасут, если инфляция “съест” весь доход. Рассчитывайте реальную, а не номинальную доходность, и при необходимости комбинируйте с другими инструментами, которые могут дать рост капитала.

Вывод: стоит ли новичкам начинать с муниципальных облигаций?

Муниципальные облигации для начинающих — это хороший старт, особенно если цель — сохранить капитал и получать стабильный доход. Но как и в любом инвестиционном инструменте, здесь есть свои подводные камни. Важно не просто следовать обещаниям “безопасности”, а разбираться в деталях.

Покупка муниципальных облигаций — это не просто передача денег государству. Это инвестиционное решение, которое требует анализа, осторожности и понимания, как работает рынок. Избегайте типичных ошибок, действуйте с умом, и тогда этот инструмент действительно принесёт пользу вашему инвестиционному портфелю.