Почему финансовая грамотность для фрилансеров — это не роскошь, а необходимость

Фриланс — это свобода, но за ней прячется ответственность. Ты сам себе и бухгалтер, и отдел кадров, и пенсионный фонд. Нет "13-й зарплаты", оплачиваемого отпуска или стабильного оклада. Именно поэтому финансовая грамотность для фрилансеров — это не просто полезный навык, а вопрос выживания в долгосрочной перспективе. Понимание, как управлять доходами, снижать риски и планировать будущее, может стать твоим главным конкурентным преимуществом.

Как фрилансеру вести бюджет и не сойти с ума от переменных доходов

Главная проблема фрилансера — нестабильность. Один месяц — ты король PayPal, другой — перебираешь монетки на дне банковского счета. Чтобы выжить, важно использовать метод "переменной стабильности". Суть проста: ты формируешь «зарплату» сам себе. Допустим, в среднем за последние 6 месяцев ты зарабатывал 120 000 ₽. Значит, каждый месяц ты переводишь себе условную зарплату — например, 80 000 ₽, а всё остальное направляешь в резерв.

Это и есть ответ на вопрос, как фрилансеру вести бюджет: создать подушку безопасности, из которой можно черпать в "голодные" месяцы. Финансовый буфер должен покрывать хотя бы 3–6 месяцев твоих базовых расходов — аренда, еда, связь, налоги. Да, налоги. К ним мы ещё вернёмся.

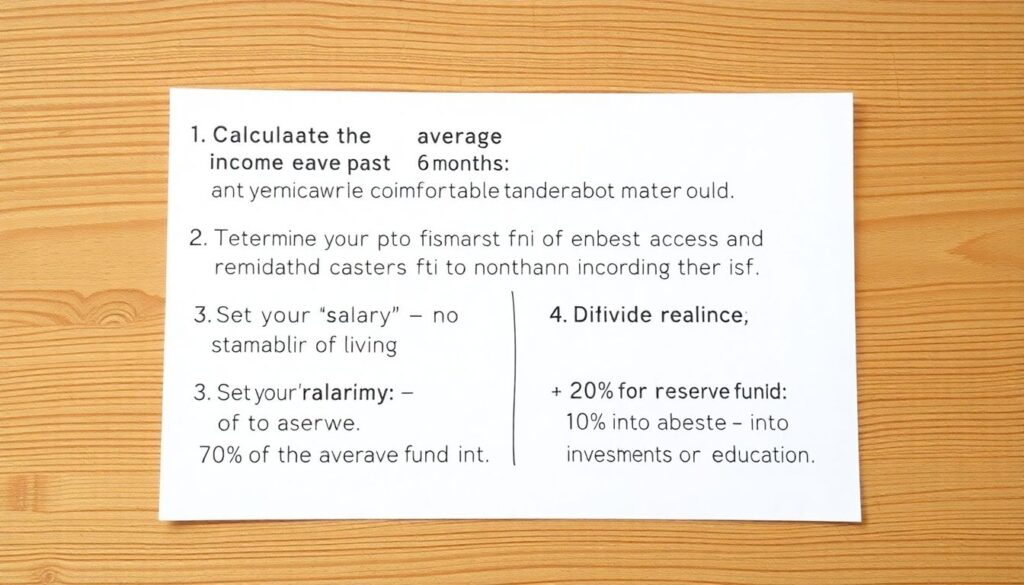

Технический блок: Расчёт бюджета

1. Подсчитай средний доход за последние 6 месяцев.

2. Определи минимально комфортный уровень жизни.

3. Установи себе "зарплату" — не более 70% от среднего дохода.

4. Остальное дели: 20% в резерв, 10% — на инвестиции или образование.

Управление финансами для фрилансеров начинается с учёта

Один из главных мифов — фрилансеру не нужен учёт, ведь "я и так всё знаю". На практике это приводит к тому, что деньги утекают сквозь пальцы. Установи себе правило: записывать все доходы и расходы. Неважно, ты дизайнер, копирайтер или разработчик — управление финансами для фрилансеров начинается с цифр. Используй Notion, Google Sheets или специализированные приложения вроде CoinKeeper или ZenMoney.

Вот реальный пример: один из моих клиентов-фрилансеров, 3D-художник, начал вести учёт и спустя 2 месяца понял, что тратит около 15 000 ₽ в месяц на доставку еды. Он пересмотрел привычки — и эти деньги теперь идут в инвестиции. Маленькая победа? Возможно. Но таких побед может быть десятки каждый месяц.

Налоги для фрилансеров: не откладывай на потом

Если ты всё ещё думаешь, что "налоги — это потом", знай: потом может настать очень внезапно. Налоги для фрилансеров — это не только обязательство, но и способ спать спокойно. Используй режим самозанятого, если твой доход позволяет. Это всего 4–6% от выручки и почти полное отсутствие бумажной волокиты.

Если ты ИП, не забывай про УСН (6% с доходов или 15% с разницы доходы-расходы). Но главное — не жди конца года. Откладывай каждый месяц 10–15% от всех поступлений на отдельный счёт. Поверь, это избавит тебя от головной боли в налоговый период.

Технический блок: Как рассчитать налоги

1. Определи, какой режим тебе подходит: самозанятый, ИП на УСН или патент.

2. Отслеживай доходы в реальном времени.

3. С каждого поступления сразу перечисляй 6–10% на отдельный "налоговый" счёт.

4. Раз в квартал сверяйся с налоговой, чтобы избежать недоимок.

Инвестиции для фрилансеров: начни с малого, но начни

Когда речь заходит об инвестициях, многие фрилансеры отмахиваются: "Мне бы концы с концами свести". Но инвестиции для фрилансеров — это не про миллионы, а про регулярность. Начни с 1 000 ₽ в месяц. Это может быть ИИС (индивидуальный инвестиционный счёт) с налоговым вычетом, покупка ETF или даже криптовалюта, если ты готов к риску.

Вот нестандартный совет: инвестируй в себя. Купи курс по soft skills, найми коуча или пройди менторство. Доход фрилансера напрямую зависит от его навыков и репутации. Один из моих знакомых, копирайтер, вложил 15 000 ₽ в курс по UX-писательству и за 3 месяца увеличил свой средний чек вдвое. Это тоже инвестиция, просто с нематериальной доходностью.

Нестандартные способы инвестировать

1. Создай микропортфель из ETF на российские и зарубежные акции.

2. Купи курс по смежной профессии и расширь спектр услуг.

3. Инвестируй в личный бренд — сайт, портфолио, визуал в соцсетях.

4. Используй накопительное страхование как гибридный инструмент.

Финансовая стратегия на год: план, а не надежда

Финансовая грамотность для фрилансеров — это не только учёт и налоги, но и стратегия. Запланируй год: когда высокий сезон, когда спад, когда ты в отпуске (да, фрилансеры тоже имеют право на отдых). Распиши цели: накопить 300 000 ₽, закрыть кредит, выйти на новый рынок.

И помни: твоя финансовая стратегия — это не камень, а пластилин. Её можно и нужно адаптировать. Главное — не плыть по течению, а рулить. Даже если доходы нестабильны, подход к деньгам должен быть системным.

Вывод: деньги — это инструмент, а не стресс

Фриланс даёт свободу, но она стоит дисциплины. Если ты научишься контролировать финансы, перестанешь бояться "пустого месяца", сможешь откладывать, инвестировать и, главное, выбирать проекты, а не хвататься за всё подряд. Финансовая грамотность для фрилансеров — это не про скучные таблицы. Это про уверенность в завтрашнем дне.

Так что начни с малого: выдели вечер, разложи по полочкам доходы, расходы и цели. И не забывай: даже самые нестабильные доходы можно стабилизировать, если управлять ими с умом.